PUMA passt die Prognose für Gesamtjahr 2019 leicht an

GESCHÄFTSENTWICKLUNG IM ZWEITEN QUARTAL 2019

- Umsätze steigen währungsbereinigt um 15,7% auf € 1.227 Millionen (+16,9% in der Berichtswährung Euro) aufgrund des anhaltend starken Wachstums in allen Regionen und Produktbereichen

- Rohertragsmarge verbessert sich auf 49,3%

- Operative Aufwendungen (OPEX) steigen um 16,5% aufgrund höherer umsatz-abhängiger Kosten sowie höherer Investitionen in Marketing und Retail

- Operatives Ergebnis (EBIT) erhöht sich um 39% auf € 80 Millionen (Vorjahr: € 58 Millionen)

- PUMA führt einen Aktiensplit im Verhältnis 1:10 durch

- PUMA Athlet Danny Green gewinnt den NBA Titel mit den Toronto Raptors

- PUMA ist bei der FIFA Frauen WM in Frankreich gut vertreten und rüstet neben 78 Spielerinnen auch die Viertelfinalistinnen Italien aus

- PUMA Team Senegal erreicht das Finale beim Afrika Cup der Nationen 2019 in Ägypten

- PUMA präsentiert sehr erfolgreich die Trikots von Manchester City und nimmt Pep Guardiola als Markenbotschafter unter Vertrag

GESCHÄFTSENTWICKLUNG IM ERSTEN HALBJAHR 2019

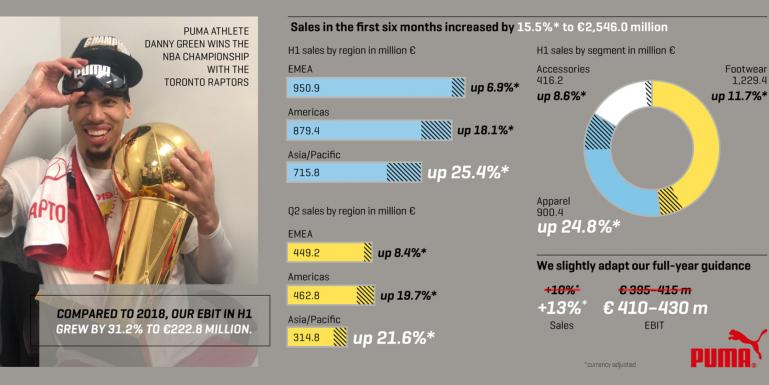

- Umsätze steigen währungsbereinigt um 15,5% auf € 2.546 Millionen (+16,8% in der Berichtswährung Euro)

- Rohertragsmarge steigt um 80 Basispunkte auf 49,2%

- Operative Aufwendungen (OPEX) erhöhen sich um 16,6% und somit leicht geringer als die Umsätze in der Berichtswährung Euro

- Operatives Ergebnis (EBIT) verbessert sich um 31% von € 170 Millionen auf € 223 Millionen

- Konzernergebnis steigt von € 99 Millionen im Vorjahr auf € 144 Millionen und Ergebnis je Aktie erhöht sich entsprechend von € 0,66 im Vorjahr auf € 0,96

- Héloïse Temple-Boyer und Fiona May werden als neue Mitglieder in den Aufsichtsrat gewählt

- PUMA nimmt die Fußballvereine Manchester City sowie FC Valencia unter Vertrag und wird offizieller Ausrüster für den Spielball der spanischen Fußballliga „LaLiga“

Bjørn Gulden, Chief Executive Officer PUMA SE:

„Das zweite Quartal 2019 hat sich für uns mit einer währungsbereinigten Umsatzsteigerung von 15,7% und einem EBIT-Wachstum von 39% sehr gut entwickelt. Alle Produktsegmente und Regionen verzeichneten einen gesunden Zuwachs. Neue Schuh-Styles verkauften sich gut, Textilien waren weiterhin stark, Nachorderaufträge entwickelten sich sowohl bei Textilien als auch bei Schuhen erfreulich und unser Einzelhandelsgeschäft schnitt ebenfalls gut ab.

Aufgrund dieser Entwicklung im ersten Halbjahr und der aktuellen Erwartung für das zweite Halbjahr, haben wir unsere Prognose für das Gesamtjahr 2019 leicht angepasst. Wir erwarten nun eine währungsbereinigte Umsatzsteigerung von etwa 13% und ein EBIT zwischen € 410 Millionen und € 430 Millionen. Wir möchten noch erwähnen, dass die Zusammenarbeit mit unserem neuen Partner Manchester City und der gesamten City Football Group sehr zufriedenstellend ist. Die Präsentation der Trikots war sehr erfolgreich und die ersten Verkaufszahlen waren besser als wir es erwartet hatten."

ZWEITES QUARTAL 2019

PUMAs starkes Umsatzwachstum setzte sich im zweiten Quartal 2019 fort. Die Umsätze erhöhten sich währungsbereinigt um 15,7% auf € 1.226,8 Millionen (+16,9% in der Berichtswährung Euro). Die Regionen Asien/Pazifik und Amerika trugen weiterhin mit zweistelligen, währungsbereinigten Wachstumsraten zum Umsatzanstieg bei, während das Wachstum in EMEA in einem hohen einstelligen Prozentbereich lag. Sowohl Textilien als auch Schuhe zeigten ein starkes Wachstum im zweiten Quartal und verbesserten sich um 22,7% beziehungsweise um 14,5%, während Accessoires einen moderaten Zuwachs von 6,3% erzielten. PUMA verzeichnete die höchsten Wachstumsraten in den Kategorien Sportstyle, Motorsport und Golf.

Die Rohertragsmarge verbesserte sich im zweiten Quartal auf 49,3% (Vorjahr: 48,6%). Ein höherer Anteil an eigenen Einzelhandelsumsätzen, positive Effekte aus dem Produktmix, niedrigere Preisnachlässe und positive Wechselkurseffekte trugen zur Verbesserung der Rohertragsmarge bei.

Die operativen Aufwendungen (OPEX) stiegen im zweiten Quartal um 16,5% auf € 531,6 Millionen. Der Anstieg resultierte hauptsächlich aus höheren umsatzabhängigen variablen Kosten, einschließlich Kosten für Logistik, sowie höheren Investitionen in Marketing und unser eigenes Einzelhandelsgeschäft.

Das operative Ergebnis (EBIT) erhöhte sich um 39,4% von € 57,6 Millionen im Vorjahr auf

€ 80,3 Millionen. Der Anstieg ist auf das starke Umsatzwachstum in Verbindung mit einer verbesserten Rohertragsmarge und einen leichten operativen Leverage zurückzuführen.

Das Konzernergebnis stieg von € 31,1 Millionen auf € 49,7 Millionen und das Ergebnis je Aktie erhöhte sich entsprechend von € 0,21 im zweiten Quartal des Vorjahres auf € 0,33.

ERSTES HALBJAHR 2019

Die Umsätze stiegen im ersten Halbjahr 2019 währungsbereinigt um 15,5% auf € 2.546,0 Millionen (+16,8% in der Berichtswährung Euro). Die starke Umsatzentwicklung wurde insbesondere durch zweistellige, währungsbereinigte Wachstumsraten in Asien/Pazifik – angetrieben von China - und in der Region Amerika erzielt. Das Wachstum in EMEA war mit einer mittleren einstelligen Wachstumsrate moderat. Aus Produktsicht ist das Umsatz-wachstum auf zweistellige Wachstumsraten von Textilien (+24,8%) und von Schuhen (+11,7%) zurückzuführen.

Der Großhandel trug, gestützt von einer positiven Umsatzentwicklung bei unseren wichtigsten Großkunden, mit einem währungsbereinigten Anstieg von 13,8% weiterhin zum Umsatzwachstum bei. PUMAs eigene Einzelhandelsumsätze, inklusive unseres eCommerce-Geschäfts, erhöhten sich währungsbereinigt um 21,5% auf € 599,6 Millionen. Der Anteil am Gesamtumsatz betrug im ersten Halbjahr 2019 23,6% (Vorjahr: 22,5%). Der starke Anstieg war auf ein Umsatzwachstum auf vergleichbarer Basis in unseren bestehenden Geschäften, die Eröffnung neuer Geschäfte und ein anhaltend starkes Wachstum unseres eCommerce-Geschäfts zurückzuführen.

Die Rohertragsmarge verbesserte sich im ersten Halbjahr 2019 um 80 Basispunkte von 48,4% auf 49,2%. Ein höherer Anteil an eigenen Einzelhandelsumsätzen, positive Effekte aus dem Produktmix, niedrigere Preisnachlässe und positive Wechselkurseffekte trugen zur Verbesserung der Rohertragsmarge bei.

Die operativen Aufwendungen (OPEX) erhöhten sich um 16,6% auf € 1.042,3 Millionen. Der Anstieg resultierte aus höheren umsatzabhängigen variablen Kosten sowie anhaltenden Investitionen in IT-Infrastruktur, Marketing und unser eigenes Einzelhandelsgeschäft.

Das operative Ergebnis (EBIT) stieg um 31,2% von € 169,8 Millionen im Vorjahr auf € 222,8 Millionen im ersten Halbjahr 2019. Dieser Anstieg ist auf ein starkes Umsatzwachstum in Verbindung mit einer verbesserten Rohertragsmarge und einen leichten operativen Leverage zurückzuführen. Die EBIT-Marge verbesserte sich von 7,8% im ersten Halbjahr 2018 auf 8,8%.

Das Konzernergebnis erhöhte sich um 46,3% auf € 144,1 Millionen (Vorjahr: € 98,5 Millionen) und das Ergebnis je Aktie stieg entsprechend auf € 0,96 gegenüber € 0,66 im Vorjahr.

WORKING CAPITAL

Die Vorräte erhöhten sich um 19,4% auf € 1.063,3 Millionen. Der Anstieg resultierte aus dem allgemeinen Umsatzwachstum, der höheren Anzahl an eigenen Einzelhandelsgeschäften und aus früheren Wareneingängen, um die Kapazitäten bei unseren Lieferanten besser auszu¬lasten und damit Lieferprobleme zu vermeiden. Die Forderungen aus Lieferungen und Leistungen stiegen um 11,2% auf € 704,7 Millionen. Auf der Passivseite erhöhten sich die Verbindlichkeiten aus Lieferungen und Leistungen um 15,9% auf € 740,1 Millionen. Daraus ergab sich ein Anstieg des Working Capitals um 15,7% auf insgesamt € 792,9 Millionen.

CASHFLOW

Der Freie Cashflow verringerte sich im ersten Halbjahr 2019 leicht auf € -104,4 Millionen

(1-6/2018: € -97,9 Millionen). Höheren Investitionen in das Anlagevermögen und einem gestiegenen Working Capital-Bedarf stand ein deutlich verbesserter Gewinn vor Steuern (EBT) gegenüber. Darüber hinaus hatte die Erstanwendung von IFRS 16 (Leasingverhältnisse) einen positiven Effekt auf den Freien Cashflow. Eine detaillierte Beschreibung der Auswirkungen der erstmaligen Anwendung von IFRS 16 (Leasingverhältnisse) finden Sie im Anhang zum Zwischenbericht.

AUSBLICK 2019

PUMA verzeichnete im zweiten Quartal 2019 ein weiterhin starkes Wachstum von Umsatz und Profitabilität. Auf dieser Basis und aufgrund unserer Erwartungen für das zweite Halbjahr passen wir unsere Prognose für das Gesamtjahr 2019 leicht an. PUMA erwartet nun einen währungsbereinigten Umsatzanstieg von rund 13% (bisherige Prognose: währungs¬bereinigter Umsatzanstieg von rund 10%). In Bezug auf die Rohertragsmarge erwarten wir unverändert einen leichten Anstieg gegenüber dem Vorjahr (2018: 48,4%) und wir gehen weiterhin davon aus, dass die operativen Aufwendungen (OPEX) leicht schwächer ansteigen als die Umsatzerlöse. Das operative Ergebnis (EBIT) erwarten wir nun in einer Bandbreite zwischen € 410 Millionen und € 430 Millionen (bisherige Prognose: Bandbreite zwischen

€ 395 Millionen und € 415 Millionen). In Übereinstimmung mit der bisherigen Prognose erwartet das Management weiterhin eine deutliche Verbesserung des Konzernergebnisses für das Gesamtjahr 2019.

MARKE UND STRATEGIE

Mit der Bekanntgabe vieler neuer Partnerschaften hatte PUMA ein fantastisches erstes Halbjahr 2019.

Im Fußball unterzeichnete PUMA mit der City Football Group seinen bislang größten Ausrüstervertrag – sowohl was Umfang als auch Ambitionen betrifft. Zu der City Football Group gehören der amtierende englische Meister Manchester City sowie insgesamt fünf Vereine auf vier Kontinenten. Die neuen Trikots von Manchester City wurden im Juli vorgestellt und der Verein verzeichnete sogleich am ersten Tag den erfolgreichsten Trikotverkauf in seiner Geschichte. Zudem konnte PUMA den Ausnahme-Trainer von Manchester City Pep Guardiola als Markenbotschafter unter Vertrag nehmen.

In Spanien werden wir ab der Saison 2019/2020 den offiziellen Spielball für alle Profispiele in der LaLiga Santander und LaLiga 1|2|3 stellen. Um unser Engagement im spanischen Vereinsfußball zu erweitern, hat PUMA einen Vertrag mit dem FC Valencia, einem der erfolgreichsten Teams des Landes, unterzeichnet.

Zusammen mit unseren bestehenden Partnerschaften tragen die neuen Verträge dazu bei, dass PUMA-Teams in allen wichtigen, europäischen Fußballligen um den Titel mitspielen.

Bei der FIFA Frauen-Weltmeisterschaft in Frankreich war PUMA als Ausstatter von Viertelfinalist Italien und von 78 Spielerinnen gut vertreten. Mit der neuesten Version des PUMA ONE Fußballschuhs, der als PUMA ONE Trailblazer exklusiv für unsere besten Spielerinnen lanciert wurde, konnte PUMA sein Bekenntnis zum Frauenfußball unterstreichen.

Als weiteres Teamsport-Highlight gewann das PUMA-Team Dänemark die Handball-Weltmeisterschaft. Die PUMA-Athleten Rasmus Lauge aus Dänemark und Bjarte Myrhol aus Norwegen wurden bei diesem Event in das All-Star-Team gewählt. Darüber hinaus gewann das PUMA-Team Neuseeland die Netball-Weltmeisterschaft der Frauen in Liverpool.

In der Leichtathletik haben wir bereits mit den Vorbereitungen auf die Olympischen Spiele 2020 in Tokio begonnen und dafür viele neue Athleten unter Vertrag genommen: Karsten Warholm, den Weltmeister im 400 Meter Hürdenlauf, den großen Hoffnungsträger im Stabhochsprung Armand Duplantis, den NCAA-Meister über 100 Meter und 200 Meter Divine Oduduru, die NCAA-Meisterin über 100 Meter Hürden Janeek Brown, die Weitspringerin und Sprinterin Blessing Okagbare, den japanischen Hochspringer Naoto Tobe sowie den portugiesischen Leichtathletikverband.

Im Motorsport gab PUMA einen langjährigen Vertrag mit Porsche bekannt und wurde zum exklusiven Partner für Rennbekleidung, Schuhe, Mützen und Taschen. Als Teil unserer Strategie, die Rennstrecke auf die Straße zu bringen, brachten wir in Zusammenarbeit mit Porsche Design eine Kollektion mit Schuhen, Textilien und Accessoires für die höheren Preissegmente auf den Markt.

Als Partner der W-Series, der ersten Rennserie für Frauen, stattet PUMA seit diesem Jahr alle Fahrerinnen mit hochwertiger Rennbekleidung aus.

Unsere PUMA-Teams konnten bei zwei der wichtigsten Motorsportrennen des Jahres Siege einfahren: Lewis Hamilton und Mercedes AMG Petronas gewannen den Grand Prix von Monaco in der Formel 1, während Simon Pagenaud mit dem Team Penske bei den Indianapolis 500 in der IndyCar-Serie siegte.

Wir sind zudem exklusiver Retail-Partner der Formel 1 an Rennwochenenden geworden und konnten so unsere Führungsposition im Motorsport weiter ausbauen.

In unserer ersten Basketballsaison seit PUMAs Rückkehr in den Sport wurde Danny Green, Shooting Guard der Toronto Raptors, der erste PUMA-Athlet, der seit Isiah Thomas 1990 die NBA-Meisterschaft gewinnen konnte.

Unsere Basketballschuhe Clyde Court und Uproar brachten wir in verschiedenen, neuen Farbvarianten auf den Markt. Beide Produkte waren während der gesamten NBA-Saison sowie dem All-Star-Spiel, den Play-offs und dem NBA-Finale gut sichtbar. Im Sportstyle-Bereich haben wir zudem unseren Heritage-Style Ralph Sampson, einen von Basketball inspirierten Sneaker, neu aufgelegt. Das Feedback, das wir zu dem Schuh aus dem Markt erhalten haben, war bisher sehr vielversprechend.

Im Bereich Golf gewann PUMAs Neuzugang Gary Woodland die US-Open und sorgte mit seinen IGNITE PWRADAPT-Golfschuhen in den Farben der amerikanischen Flagge für Aufsehen.

In unserem Geschäftsbereich Sportstyle war bei den „Chunky Shoes“ die RS-X Plattform weiterhin sehr beliebt. Wir begannen das Jahr mit dem RS-X Trophy gefolgt von RS-X-Kollaborationen mit MTV und Motorola. Der Cali und der Cali Bold, präsentiert von PUMA Botschafterin Selena Gomez, waren ebenfalls unter den Verkaufsschlagern des ersten Halbjahres.

Auf operativer Ebene investierte PUMA weiterhin in Vertriebskanäle, Logistiknetzwerk und Organisationsprozesse. In den ersten sechs Monaten des Jahres kamen 33 (netto) neue, von PUMA betriebene Geschäfte hinzu, während unsere Partner in China rund 200 neue PUMA-Geschäfte eröffneten. Im August werden wir unseren neuen Flagshipstore an der Fifth Avenue in New York eröffnen und freuen uns auf diesen weiteren Meilenstein in unserer Firmengeschichte. Zu Beginn des Jahres 2019 begann PUMA mit der Errichtung des neuen Multichannel-Distributionszentrums in Geiselwind. Der Bau verläuft nach Plan und das Zentrum soll wie geplant 2021 in Betrieb genommen werden. In Nordamerika hat PUMA die Errichtung eines neuen Distributionszentrums in der Nähe von Indianapolis bekannt gegeben, das 2020 eröffnet werden soll.

Pressemitteilung und Bild können unten auf der Seite heruntergeladen werden.

Hier finden sie unseren Finanzkalender für das Geschäftsjahr 2019

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}